Как начинался Т—Ж

Пора рассказать о некоторых моментах в работе Т—Ж. Если вы издаете что-то в России, вам это всё давно известно, а если только собираетесь — может быть полезно. В первой части — об идее и старте Т—Ж. Дальше будет нудно, я предупредил.

Краткое содержание

Придумали полезное действие для читателя, а не для банка. Большинство компаний просто хотят обучить и облагородить читателя, но читателям это неинтересно. Издание должно понимать, какую услугу оказывает читателю.

Никто не вкладывал в Т—Ж на старте миллионы. Начинали с одного автора и простого Вордпресса.

Первое главное, что было на старте — база подписчиков в соцсетях, которым мы показывали наши первые статьи и получали отклик. Большинство компаний делают наоборот: создают контент, но не знают, кому этот контент показывать.

Второе важное — управление. У журнала с первого дня был руководитель, который разруливал проблемы.

Контент-плана на много месяцев вперед не было, были просто темы. Задача была научиться спокойно делать одну статью в неделю, потом две, потом три и т. д.

Все понимали, что с первых же статей продавать банковские продукты не нужно. Никто не делал продуктовые статьи и не вешал банеры «Купи, купи, купи!». Не вешаем мы их и до сих пор. Это отдельная огромная заслуга директора журнала.

Дело было давно, мир был несколько иным тогда. Сейчас, наверное, что-то по-другому.

Теперь подробнее

Ситуация

Это был ноябрь-декабрь 2014 года. Президентом был Путин, лучшей рассылкой рунета была моя рассылка Мегаплана, еще не было книги «Пиши, сокращай», Тинькофф еще назывался «ТКС банк» и я подрабатывал там копирайтером — писал текст для будущих лендингов. Их уже давно нет.

Директор по маркетингу Сергей и ведущий менеджер Маша позвали меня на встречу. Идея: «Сделать что-то вроде рассылки Мегаплана, только про деньги, для людей категории Smart Money». Смарт мани — это в нашем понимании были молодые ребята с избыточной для Москвы зарплатой, которые тратили ее на айфоны и старбаксы, а мы должны были их научить вкладывать во вклады и инвестировать в инвестиции.

Идея и полезное действие

Придумали, что это будет не рассылка, а блог — потому что доставляемость рассылок падала и привлекать людей в рассылку тяжелее, чем просто давать им ссылку на сайт.

Главным решением было сформулировать полезное действие — фразу, которая направляла бы всю работу журнала. Полезное действие должно отвечать на вопрос «Почему другие люди захотят обращать внимание на наши статьи?» Фраза звучала так:

Помочь людям не терять деньги

Не «показать продукты банка», не «научить людей правильно распоряжаться деньгами», а именно в таком виде — помочь не терять. Большинство компаний, которые потом пытались повторить Т—Ж, не могли сформулировать полезное действие в мире читателя, они сразу хотели продвигать свои продукты и повышать чью-то грамотность. Но мы тогда понимали: люди не хотят, чтобы кто-то повышал их грамотность. Люди хотят, чтобы было больше денег.

Запуск

Договорились, что нужно поднять Вордпресс, нанять одного автора и попробовать что-нибудь написать. Главное условие — автор должен работать в банке постоянно, крутиться среди людей и решать все вопросы на месте. Такой автор-директор. Так в журнале появился первый и ключевой сотрудник — Саша Рай.

Саша сделал так, чтобы у нас появился первый Вордпресс и первый дизайн. Это было сложно и очень важно, но почему — расскажу в статье о Саше, оно стоит того.

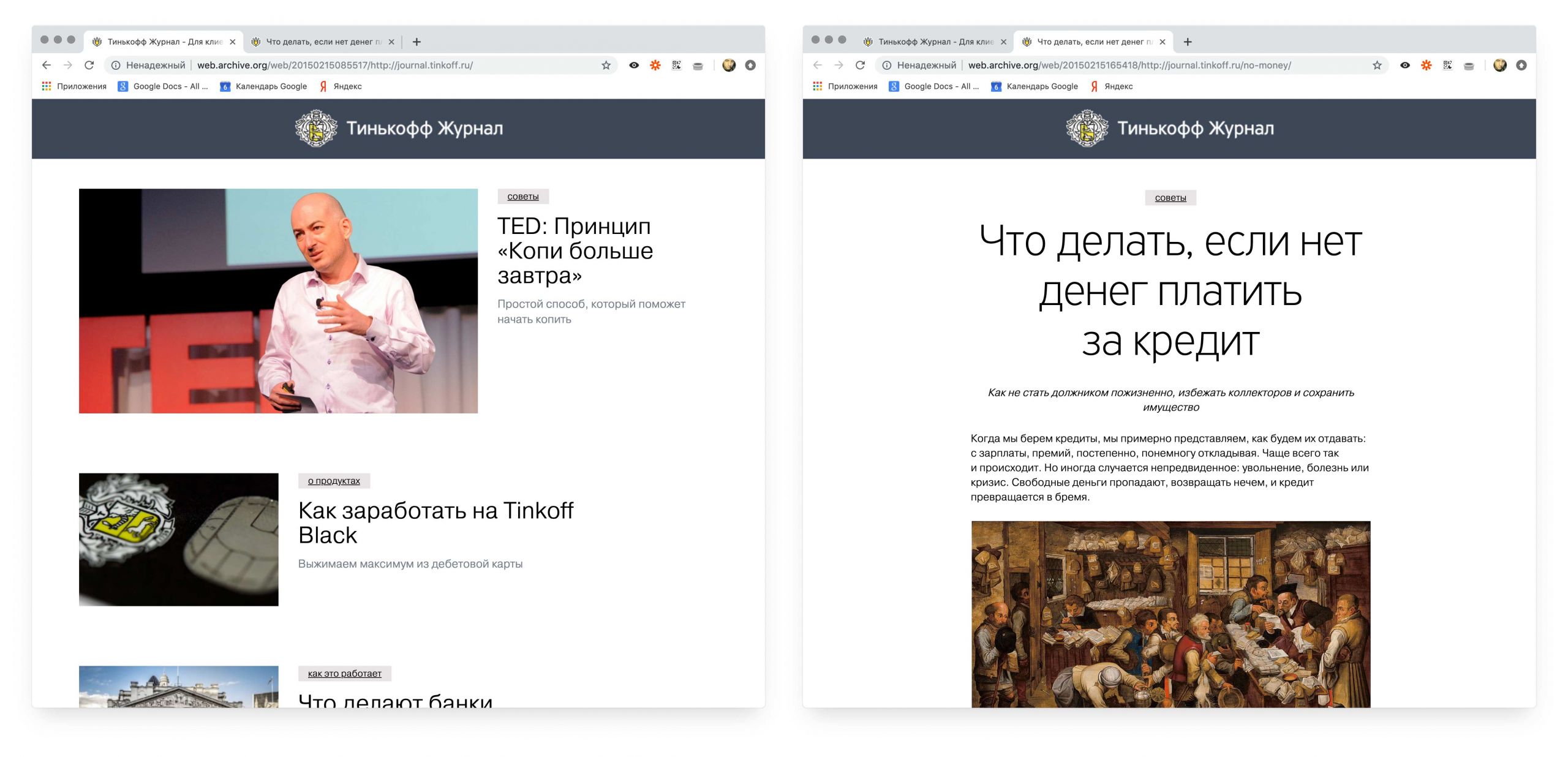

Саша написал две первые статьи: «Что делать, если нет денег платить за кредит» и «Как работают банки». Потом еще пара статей, и в феврале 2015 года мы показали журнал миру.

Темы

Мы считали себя немножко «смарт мани», поэтому первый темник составили на первой же встрече с Сашей: «Что делать, если карту заблокировали за границей», «Что если карту зажевал банкомат», «Правда ли, что бесконтактную карту можно читать в кармане» и т. д. За час мы насочиняли где-то с пятьдесят тем и заодно разрешили себе писать обо всём, что с этими темами связано.

Плана публикаций не было, мы просто хотели научиться делать по одной статье в неделю. Когда научимся делать по одной — будем делать по две, потом по три и так далее. Никакого контент-плана на год мы не составляли ни тогда, ни сейчас.

Посев

Важнейший фактор на старте — кто увидел первые статьи. У Тинькофф-банка уже тогда в соцсетях было не менее 300 тысяч человек, и все наши новые статьи банк показывал этим людям. Огромные живые группы увидели неплохо написанные статьи, и мы стали мгновенно получать по 3—5 тысяч просмотров на каждую.

По реакции людей было понятно, что дело хорошее и надо продолжать.

Тут еще Саша подсказывает, что соцсети на старте дали не так много, а реальный прорыв произошел позже. Об этом будет отдельно в главе о дистрибуции.

Как сделать наоборот

Часто вижу обратное, особенно у банков:

Компания решает делать свой Тинькофф-журнал и нанимает дорогого главреда с командой. Проект в первый же месяц стоит миллион.

Полезное действие журнала не задают, зато ставят перед журналом много внутренних целей: и продавать продукты, и образовывать читателя, и развивать эйчар-бренд, и публиковать новости компании. Читателю всё это неинтересно.

Из пальца высасывается контент-план на год — надо же утвердить бюджет! Потом он оказывается никому не нужным.

У компании нет посевной площадки: живых соцсетей или базы для рассылки. Контент создается, но его никто не читает, потому что они никому не доставляется.

Наверное, так делать не надо. Но и как Т—Ж тоже уже делать не надо, это время ушло :-)

Продолжение

Следующая часть — об открытой редакции Т—Ж